一、光纖光纜行業概述和市場規模

多年來,光纖光纜行業一直是我國電子元件行業增長的主要拉動力量,為國民經濟的發展做出了重大貢獻。光纖光纜推動的電子信息產業體系效應逐漸體現出來。近年來,在我國大規模通信建設需求的帶動下,我國的光纖光纜行業發展迅速,已經形成了從光纖預制棒—光纖—光纜—光網絡產品完整的產業鏈。中國已成為全球最主要的光纖光纜市場和全球最大的光纖光纜制造國。光纖光纜行業的發展壯大夯實了我國通信領域的基礎,成為我國FT-TH、FTTA系統的采用、三網融合以及大規模4G建設、5G探索的重要支撐。

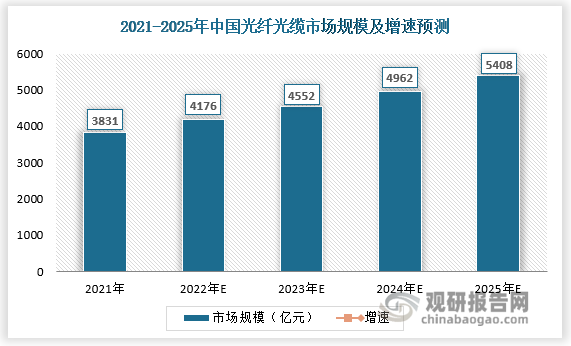

數據顯示,2022年我國光纖光纜市場規模約為4176億元,較 2021年增長了9%。未來受益于新型基礎設施投資的繼續支持,加上5G建設和千兆光網建設的加速推進,中國光纖光纜市場將繼續保持增長態勢,預計2025年光纖光纜市場規模將達到5408億元。

資料來源:觀研天下整理

二、2023年光纖光纜行業景氣度有望提升

1、東數西算持續拉動光纖光纜需求

根據觀研報告網發布的《中國光纖光纜行業現狀深度調研與投資趨勢預測報告(2023-2030年)》顯示,繼“十四五”規劃提出大力發展數字經濟后,數字信息基礎設施在官方文件中被提及的頻率日益提高。在這個大背景下,實施東數西算工程,實際上就是在落實國家“十四五”規劃中有關構建全國一體化大數據中心體系、強化算力統籌的重大戰略部署。“東數西算”將著力強化數據中心建設的集中化和規模化,加快構建全國一體化數據中心體系和算力統籌智能調度,以及高性能和高速率的通信干線網絡建設。

截至2023年3月,“東數西算”工程的8個國家算力樞紐節點建設已全部開工,在已經開工的8個國家算力樞紐中,2023年新開工的數據中心項目近70個,“東數西算”工程從系統布局進入全面建設階段。東數西算”工程有望引導資金向國家算力樞紐節點投資,直接拉動數據中心投資建設,預計“十四五”期間,大數據中心投資還將以每年超過20%的速度增長,累計帶動各方面投資將超3萬億元。

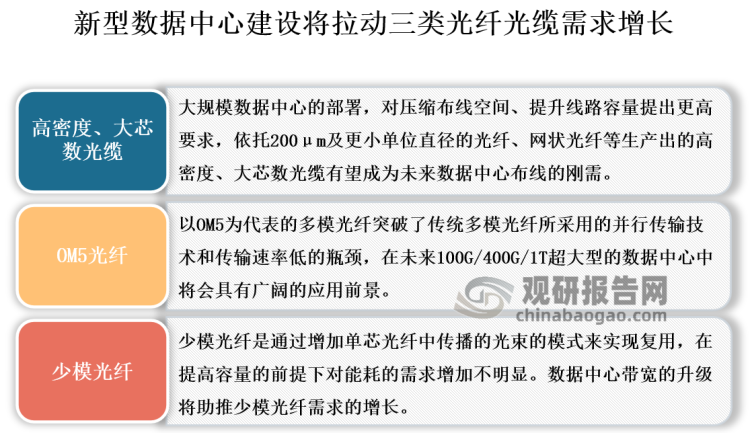

根據CRU發布的報告顯示,2022年全球光纖光纜需求量已超過6億芯公里,中國市場成為光纖光纜市場發展主要驅動力。作為未來光纖光纜應用的新機遇,“東數西算”工程中做出的新型數據中心規劃將不僅推動光纖光纜需求的增長,同時也將拓寬光纖光纜的功能性,以令其適應更多不同場景,未來可重點關注三個方向:1)高密度、大芯數光纜;2)OM5光纖;3)少模光纖。

資料來源:觀研天下整理

觀研天下分析師觀點:當前海內外業內知名企業均致力于研發一系列低排放、大容量、高速率的新型產品,而這些產品特點也可以是說整個光纖光纜行業在未來一段時間內的研發方向。

2、“5G+千兆光網”協同助推光纖光纜需求釋放

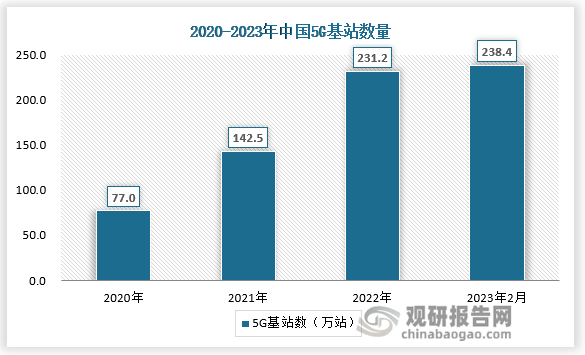

國家“十四五”規劃綱要提出要“加快5G網絡規模化部署”“推廣升級千兆光纖網絡”。工信部會同有關部門出臺《“雙千兆”網絡協同發展行動計劃(2021-2023年)》《5G應用“揚帆”行動計劃(2021-2023年)》等系列政策文件,大力部署推進5G和千兆光網建設應用。2023年國家發展改革委正式下達本年中央預算內投資計劃,支持首批11個中西部和東北地區省份超過100個中小城市,加快推進5G和千兆光網等基礎網絡建設。截至2023年2月,我國已經建成了超過238萬個5G基站,5G移動電話用戶已經超過了5.75億用戶,千兆用戶突破億級規模。

資料來源:觀研天下整理

資料來源:觀研天下整理

5G 基站的接入、回傳均需要用到光纖資源,光纖光纜是 5G 信息傳輸網絡的重要基石。當前5G網絡建設對光纖光纜需求量已經有了不小的推動,而雙千兆的協同發展則會加速、加大需求量的釋放。根據工信部《千兆城市評價指標》的指示,5G基站密度要求達到每萬人12個,千兆光寬覆蓋率要達到80%,如此才能夠較好支撐社會經濟發展。基站密度的增加,千兆光寬覆蓋率的提升,都需要網絡建設作為基礎,未來,隨著二者協同發展的廣度、深度的增加,光纖光纜需求量將逐步得以釋放。

觀研天下分析師觀點:除了需求量,“雙千兆”也將推動光纖光纜技術不斷升級,在建設規模不斷擴大的過程中,運維水平以及光纖感知能力的提升將成為新課題。

3、海外光纖光纜需求持續景氣

面對全球新一輪科技革命的重大機遇,以及新冠疫情下急劇變化的國際市場環境,各國都開始重視數字基礎設施的建設。當前,東南亞、南亞、中東、南美及非洲正處于對光纖需求的熱潮中,在國家寬帶戰略推動下,各地區的主流運營商紛紛加快固網寬帶規模建設。其中美國和歐洲地區最為典型,在歐洲地區,政府、監管機構和運營商加大投資,相繼制定FTTH發展目標。隨著發達國家5G網絡的加速部署及發展中國家光纖入戶、4G網絡的建設需求,海外市場有望保持可持續增長趨勢。數據顯示,2022-2026年間,全球光纖光纜需求的復合年增長率將達到5%-6%,預計2025年將突破6億芯公里。

主流運營商紛紛加快固網寬帶規模建設

|

地區 |

國家 |

政策和投資 |

|

歐洲 |

英國 |

英國政府計劃股入50億英鎊用來支持千兆密帶的部署:運營商G.Network募集超過13億美元以由大其在倫敦的“全光纖”部署;運營商Alrband斥資1億英鎊加速英國農村FTTP發展;西班牙電信Telefonica計劃在未來將其在美國的合資運營商網絡升級為光纖到戶;運營商Truespeed斬獲1億英鎊融資,加快在美格蘭光纖網絡部署。 |

|

德國 |

德國電信宣布力爭在2024年實現1000萬家庭光纖入戶,至2030年使德國家庭全部實現光纖入戶;沃達豐擬向一德國光纖合資企業投資 100億歐元,以在該國現有的有線網絡之外建立FTTH網絡。 |

|

|

法國 |

法國政府將國內光纖網絡THD項目部署的資金增加到35.7億歐元,提供5.7億歐元的額外資金,用于在農村地區部署光纖,其中4.2億歐元將分配給尚未得到政府補貼的公共網絡。 |

|

|

西班牙 |

西班牙政府將投資43億歐元的公共資金,用來促進連接、數字基礎設施和5G技術的發展。與此同時,預計運營商投資約240億歐元,推出FTTH和5G技術,用于增加光纖連接,井擴大5G覆蓋范圍。 |

|

|

|

意大利 |

意大利政府斥資近37億歐元促進千兆寬帶部署,到2026 年,意大利的FTTH覆蓋將達到2600萬戶。 |

|

北美 |

美國 |

2020年,美國聯邦通信委員會斥資超200億美金建設美國農村寬帶;SDC資本對運營商Fatbeam進行集中于數據中心、網絡/光纖和無線基礎設施的報資;2022 年美國政府擬斥資6億美元發展農村寬帶;Altice USA宣布到2025年底將其網絡覆蓋的三分之二家庭升級到光纖網絡和多千兆位速度,包括些suddenlink在農村地區的家庭;美國地方寬帶運營商Midco宣布5億美元光纖部署計劃,為更多美國中西部家庭帶去10Gbps寬帶服務。 |

|

加拿大 |

2021年,加拿大政府斥資8.263億加元,為將近15萬戶尚未聯網的魁北克家庭提供互聯網服務;運營商Rogers擬斥資1.88億加元部署FTTP光纖網絡;加拿大Bell宣布在安大略省南部實現5G覆蓋。 |

|

|

南美 |

巴西 |

西班牙電信Telefonica攜手加拿大的魁北克儲蓄與基地投資公司于巴西達成合作計劃,在巴西圣保羅以外的部分城市部署和運營光纖網絡,并向所有服務提供商提供光纖到戶(FTTH)服務。 |

|

非洲 |

剛果 |

非洲電信公司Liquid和Facebook宣布建立合作伙伴關系。將在剛果民主共和國建立一條長途和城域光纖網絡,最終將連接到2Arica海纜系統。該網絡將有助于通過陸路連接東非和西非,支持超3000萬人的互聯網接入。 |

|

中東和亞洲 |

巴基斯坦 |

2020年,巴基斯坦政府推出52萬億盧比投資計劃,涉及光纖,5G等項目。 |

|

阿聯酋 |

2019年,阿聯酋的光纖網絡覆蓋率超過了新加坡,中國大陸、韓國、中國香港和日本、阿聯酋電信多次斥資用以國內數字轉型、移動和光纖網路升級。 |

|

|

伊朗 |

2022年,伊朗電信部啟動新的光纖到戶大型項目,將給超過2000萬戶家庭和企業提供高速固定光纖網絡服務;8月伊朗信息和通信技術部長表示,政府正在認真推進光纖技術的發展,到本國政府任期結束時,將向大約2000萬伊朗家庭和企業提供光纖覆蓋。 |

|

|

印度 |

2021年,印度電信部DoT批準31項申請,以生產掛鉤激勵(PU)計劃客義,未來4.5年內為印度國產的電信和網絡廠商投資334.5億印度盧比;2022 年,印度政府表示擬重啟一個總價值 25億美元農村光纖項目。 |

|

|

新加坡 |

2020年,新加坡正式確定愛立信與諾基亞為5G合作對象,預計到2025年將在全國范圍內實現5G的獨立部署,并與愛立信和諾基亞建立自己的5G網絡系統。 |

|

|

馬來西亞 |

2021年,政府宣布擬建立一個單一的國家5G網絡,未來兩年內將擴展到全國17個主要城市。 |

|

|

泰國 |

2020年,泰國政府將積極推進“泰國4.0”戰略,以5G等技術手段開啟經濟轉型,同年籌集32 億美元用以5G頻譜拍賣,以實現5G商用。 |

4、特高壓建設高峰期到來將有力推動光纖光纜需求提升

光纖光纜是特高壓的上游產業。根據國家電網規劃情況,“十四五”期間,我國規劃建設特高壓工程“24交14直”共38條特高壓線路,總計投資額3800億元,線路里程為3萬余公里。在全球新冠肺炎疫情沖擊下,國家電網2020-2022年連續三年沿線核準進度不及預期,實際僅核準4條交流(無直流)。由于一般特高壓平均建設周期約為1.5年至2年,按照此前“十四五”規劃線路,最晚不能晚于2024年上半年開工,因此2023年特高壓工程將密集核準開工。根據國網規劃,2023 年預計核準“5直 2交”,開工“6直2交”,特高壓直流開工規模為歷史最高值(15 年開工 5 條直流),2023 年特高壓投資有望超過 1000 億元。特高壓建設提速和投資規模的增加,將大大促進產業鏈完成提質升級,并將拉動OPGW/OPPC/ADSS光纜,以及導地線等產品需求,更廣泛地惠及光纖光纜行業。

國網“十四五”特高壓線路進展情況(截至2023年1月)

|

類型 |

特高壓項目 |

主體 |

投運時間 |

進展 |

項目出處 |

|

直流 |

陜北-武漢 |

國網 |

2021.7 |

建成 |

18年的一攬子項目 |

|

雅中-江西 |

國網 |

2021.6 |

建成 |

18年的一攬子項目 |

|

|

白鶴灘-江蘇 |

國網 |

2022.7 |

建成 |

18年的一攬子項目 |

|

|

白鶴灘-浙江 |

國網 |

2022.12 |

建成 |

18年的一攬子項目 |

|

|

金上-湖北 |

國網 |

- |

可研 |

20年特高壓重啟時提出,22年能源局文件再次提出 |

|

|

隴東-山東 |

國網 |

- |

可研 |

20年特高壓重啟時提出,22年能源局文件再次提出 |

|

|

哈密-重慶 |

國網 |

- |

可研 |

20年特高壓重啟時提出,22年能源局文件再次提出 |

|

|

寧夏-湖南 |

國網 |

計劃2025年 |

可研 |

22年能源局文件 |

|

|

陜西-安徽 |

國網 |

- |

論證 |

22年能源局文件 |

|

|

陜西-河南 |

國網 |

- |

論證 |

22年能源局文件 |

|

|

蒙西-京津翼 |

國網 |

- |

論證 |

22年能源局文件 |

|

|

外電入浙直流 |

國網 |

- |

論證 |

22年能源局文件 |

|

|

交流 |

南昌-長沙 |

國網 |

2021.12 |

建成 |

18年的一攬子項目 |

|

荊門-武漢 |

國網 |

2022.12 |

建成 |

18年的一攬子項目 |

|

|

南陽-荊門-長沙 |

國網 |

2022.10 |

建成 |

18年的一攬子項目 |

|

|

駐馬店-武漢 |

國網 |

計劃2023年 |

在建 |

18年的一攬子項目 |

|

|

南昌-武漢 |

國網 |

計劃2023年 |

在建 |

18年的一攬子項目 |

|

|

福州-廈門 |

國網 |

計劃2023年 |

在建 |

前期單獨提出 |

|

|

川渝環線 |

國網 |

計劃2025年 |

在建 |

22年能源局文件 |

|

|

張北-勝利 |

國網 |

- |

核準招標 |

22年能源局文件 |

|

|

大同-懷來-天津北-天津南 |

國網 |

- |

預可研 |

22年能源局文件 |

5、新能源項目為光纖光纜市場帶來新機遇

對光纖光纜行業而言,電力市場是行業面臨的重要細分市場,亦是行業拓展產業鏈,展開多元化經營的重要產業高地。2022年5月,國家發改委、國家能源局發布的《關于促進新時代新能源高質量發展的實施方案》提出,加快發展分布式光伏、分散式風電等新能源項目,發展分布式智能電網,提高配電網智能化水平,著力提升配電網接入分布式新能源的能力。

《關于促進新時代新能源高質量發展的實施方案》部分重點內容

|

涉及“新能源項目”的原文 |

|

|

1 |

推動新能源在工業和建筑領域應用。在具備條件的工業企業、工業園區,加快發展分布式光伏、分散式風電等新能源項目,支持工業綠色微電網和源網荷儲一體化項目建設,推進多能互補高效利用,開展新能源電力直供電試點,提高終端用能的新能源電力比重。推動太陽能與建筑深度融合發展。完善光伏建筑一體化應用技術體系,壯大光伏電力生產型消費者群體。到2025年, 公共機構新建建筑屋頂光伏覆蓋率力爭達到50%;并鼓勵公共機構既有建筑等安裝光伏或太陽能熱利用設施。 |

|

2 |

加快構建適應新能源占比逐漸提高的新型電力系統,全面提升電力系統調節能力和靈活性,著力提高配電網接納分布式新能源的能力,穩妥推進新能源參與電力市場交易,完善可再生能源電力消納責任權重制度。 |

隨著分布式光伏、風電裝機不斷增加,疊加新能源汽車充電樁并網量進一步增長,電力系統建設進入第三代,配網側市場未來發展前景廣闊。“十四五”期間,國家電網和南方電網配電網建設投資分別高達1.2、0.32萬億元,分別占其電網建設總投資的 60%、48%,配電網迎來新的發展機遇,OPGW、OPPC、 ADSS、增強型ADSS光纜、GWWOP、ADL等光纖光纜產品無疑將面臨一定的市場需求,成為支撐電網連接,實現數字化電網轉型的重要“管道”,提高電力通信系統的傳輸穩定性、安全可靠性,并具有良好的發展潛力。

觀研天下分析師觀點:自2019年以來,我國光纖光纜行業隨著寬帶和4G建設進入尾聲,供需顯著失衡、價格極限承壓,但2022年觸底反彈,行業有了逐漸復蘇的態勢,在“東數西算”“雙千兆”等需求增長的共同驅動下,2023年行業發展前景可期。(LZC)

【版權提示】觀研報告網倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至kf@chinabaogao.com,我們將及時溝通與處理。