1、折疊屏手機行業概述、分類及地位

折疊手機是智能手機的一種造型,柔性AMOLED屏幕是折疊手機的突破關鍵。折疊屏手機適宜使用地圖App、可以在屏幕上分出兩個常規大小的軟件用于查看報表、文檔等。

根據觀研報告網發布的《中國折疊屏手機行業發展深度分析與未來前景調研報告(2023-2030年)》顯示,目前,折疊屏手機可分為橫向內折、橫向外折以及豎向折疊三種類型。從特點和使用場景上看,橫向內折手機折彎半徑較小,適用于商務場景;橫向外折手機使用更加便捷,適合于娛樂和商務等場景;豎向折疊屏手機方便攜帶,使用場景更加廣泛。

資料來源:觀研天下整理

從行業地位來看,折疊屏手機已成為智能手機發展的新趨勢,其創新性、個性化的外觀不僅緩解了消費者對傳統直板手機的審美疲勞,而且左右折疊、上下折疊、內折外折等不同的折疊方式也給消費者帶來新的體驗,預計折疊屏手機將成為2023年手機市場新的突破點與增長點。

2、豎向折疊屏手機成為行業新方向,2022年出貨量近330萬臺

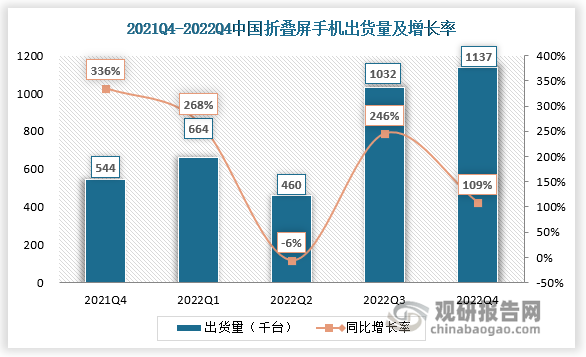

隨著屏幕材料、5G、攝像頭等方面持續得到改良,手機制造技術不斷突破,智能手機屏幕尺寸不斷變大,現如今,手機屏幕尺寸分布在6.45-6.7英寸之間。當手機尺寸隨著屏幕增大而達到單手可握持大小極限時(大約在6.1-6.5英寸),將難以在繼續增大屏幕的同時保持單手操作便利性及隨身攜帶便攜性,而折疊屏手機的出現打破了傳統極限,動態、高效、便攜的交互界面解決了因場景變化帶來的客觀問題。此外,還可以通過不同的折疊方式滿足看重屏幕大小或關注便攜性的人群需求,為用戶帶來更多的個性化選擇,促使折疊屏手機成為手機行業發展新方向。值得注意的是,在折疊屏手機逆勢增長過程中,豎向折疊正在成為新興的潮向和動能,預計未來機身更輕薄、價格更親民的豎向折疊屏手機有望占據主要市場份額。

資料來源:觀研天下整理

數據顯示,2022年全年,我國折疊屏手機產品全年出貨量近330萬臺,同比增長118%,增速高于預期。折疊屏產品在國內智能機市場的占比從2021年的0.5%上升到1.2%。其中,第四季度中國折疊屏產品單季出貨量再創新高,出貨超過110萬臺。可以看到,即便是在疫情影響,加上中國手機市場大盤萎靡不振的狀況下,折疊屏手機細分賽道卻逆勢完成了144.4%的大幅增長,達成連續9個月上漲的良好態勢,未來成長性也是非常值得期待的。

資料來源:IDC中國、觀研天下整理

觀研天下分析師觀點:折疊屏手機才剛剛走過市場驗證的階段,對于數碼產品來說,要在底層技術壁壘不斷夯實的過程中敢于創新,才能引領行業潮流,保持競爭優勢。

3、國外企業供應鏈優勢明顯,國內企業更具本土優勢

當前具備折疊屏手機產品的國內外企業有華為、三星、中興、OPPO、小米、TCL等,以華為為代表的國內品牌和以三星為代表的跨國巨頭“各有所長”。具體來看,跨國巨頭們在顯示領域深耕多年,很長的一段時間里都壟斷了OLED屏幕技術,已經擁有一套完整且技術壁壘相當高的折疊屏供應鏈。另外,跨國巨頭們品牌認可度方面更為強大,很多人比較信賴品牌的力量。相比國外企業,國內企業擁有本土配套優勢、價格優勢及快速響應優勢,有望從折疊屏產品發展中受益。但也要看到,和三星等國外企業相比,國內面板廠硬屏良率和柔性屏良率仍然偏低,特別是OLED的核心材料設備主要靠國外供應,國內的設備精密度、材料壽命還存在差距,需要進一步攻關突破。

資料來源:IDC中國、觀研天下整理

觀研天下分析師觀點:當前國內已經有許多智能手機廠商推出折疊屏手機,試圖搶占高端市場份額,甚至手機的霸主蘋果今年可能推出折疊屏。對于手機商而言,手機銷售尤為倚重品牌和渠道建設,這也導致市場壁壘形成后較難攻破,因此能夠提前占領用戶心智、形成獨一無二的市場辨識度的品牌將會長期受益。

4、行業進入大規模量產時代,產業鏈上細分市場有望受益

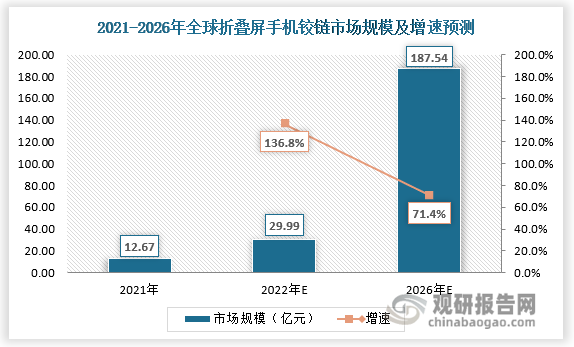

隨著折疊屏手機正式進入大規模量產的時代,將給細分賽道帶來機會:1)眾所周知,折疊手機價格昂貴,而鉸鏈就是其成本大頭。目前鉸鏈機械結構設計的不斷升級,正在推動著折疊屏手機向“降本提質”方向發展。比如,近年來大火的雙滑軌設計水滴鉸鏈,在控制折痕方面就脫穎而出,而且擁有更好的開合手感,目前市場上包括華為、小米、Moto、OPPO在內,很多一線廠商均推出了以水滴鉸鏈為核心的折疊屏產品。預計到2026年,折疊屏手機鉸鏈市場規模有望達到187.54億元,這也將進一步堅定相關企業的投入熱情;

資料來源:觀研天下整理

2)目前折疊屏保護層主要有超薄玻璃(UTG)、聚酰亞胺薄膜(CPI)兩種,從已經發布的折疊手機來看,CPI材料、UTG加塑料的質感都很差,而UTG加鍍膜無論是平整度還是顯示效果均優于前面兩種方案,基本所有的面板廠商均認同這種方案。隨著工藝和產業鏈的成熟,UTG有望成為折疊手機蓋板的未來應用方向,后續滲透率持續提升,預計到2026年,全球折疊屏手機UTG蓋板市場規模有望達到50億元。

折疊屏手機蓋板材質對比

|

類別 |

CPI |

UTG |

|

|

厚度 |

50~80μm |

30~50μm |

|

|

透光率 |

89%~90% |

91.5%~92% |

|

|

硬度 |

軟 |

硬 |

|

|

彎折性能 |

曲率半徑 |

1~3mm |

1~3mm |

|

彎折性能 |

好 |

較好 |

|

|

是否有折痕 |

有 |

輕微 |

|

|

溫度 |

>300℃ |

耐高溫,>600℃ |

|

|

觸感/外觀 |

良 |

優秀 |

|

|

抗沖擊 |

良 |

良 |

|

|

抗老化 |

良 |

優秀 |

|

|

成本 |

高,100元 |

更高,150元以上 |

|

|

供應商 |

住友化學、Kolon、SKC |

肖特、康寧 |

|

|

手機型號 |

華為Mate X2、P50 Pocket、 榮耀Magic V等 |

三星Flips2/3、Fold2/3、OPPO Find N等 |

|

綜合來看,受益于折疊屏手機市場的快速擴張,產品科技含量的增加,大眾用戶對這類產品的認可度或將逐漸提升,從而進一步帶動折疊屏手機產業鏈和供應鏈的完善,預計未來保護蓋板、鉸鏈、柔性OLED屏幕、軟件生態等一系列產業鏈上的細分市場將會從中受益,有望“盤活”整條折疊屏手機產業鏈。

5、用戶群體年輕化,產品價格日趨親民

隨著折疊屏手機品類的日漸成熟,產品口碑的積攢,折疊屏手機被越來越多的消費者接受,折疊屏手機的用戶畫像也在不斷變化。

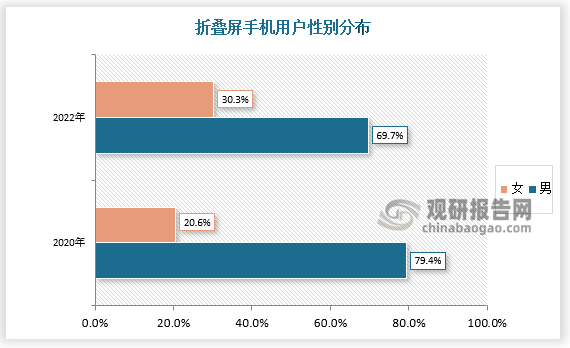

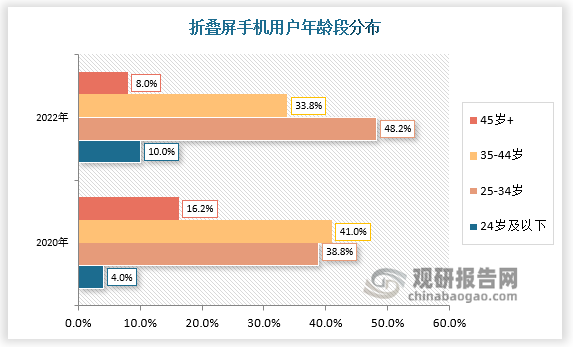

2020 年首批折疊屏手機用戶人群畫像中,35-44 歲人群的占比更加突出,而當前折疊屏手機的用戶群體則趨向多元化,其中35歲以下的年輕人增多,占比達 58.2%,超半數。可以看見,當00后、95后開始成為市場消費主力軍,提高了消費者對折疊屏手機的接受度。同時,年輕人更會利用手中資源尋找高性價比的機型,淘二手造就了新潮的購買折疊屏手機體驗。另外,數據顯示,2022年女性用戶占比 30.3%,相比于 2020 年首批折疊屏手機用戶畫像的性別分布,女性用戶人群有顯著增長,這與人們的消費觀念改變、機型豐富度增加都有很大的關系,但相比于全量人群性別分布,男性依然是折疊屏手機的主流人群。

資料來源:每日互動、觀研天下整理

資料來源:每日互動、觀研天下整理

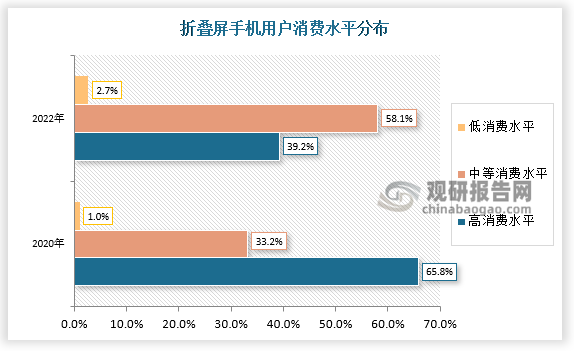

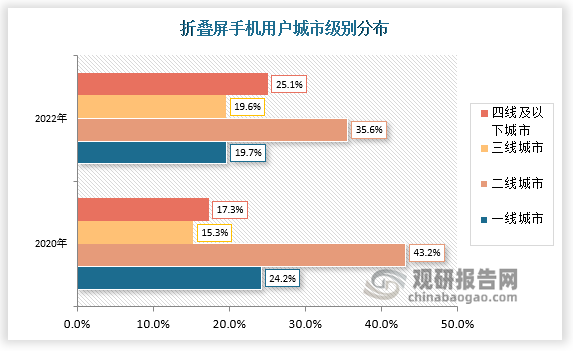

由于折疊屏手機所需的材料、工程和硬件都比具有類似功能的替代手機要昂貴得多,導致用戶畫像主要集中在一、二線城市,中高收入人群。但隨著OPPO、VIVO、小米等的發力,現在折疊屏市場不再是華為、三星的專利了,其它廠商也越來越有話語權了,折疊屏手機的價格正在日趨親民,比如現在縱向折疊屏手機(小折疊)目前已經降價到5000-6000元的區間,而最新發布的橫向折疊屏手機(大折疊)也將起售價定在了7000-8000元的區間,因此高消費水平人群占比從 2020 年的65.8%下降至如今的39.2%,低線城市的占比也大大提高。預估2023這一趨勢仍將延續,將有多款折疊屏手機售價降至6000元左右,彼時低消費水平的用戶數量和低線城市的占比將會有進一步的提升。

資料來源:每日互動、觀研天下整理

資料來源:每日互動、觀研天下整理

6、四大因素導致滲透率較低,技術突破+價格下降下,滲透率有望快速提升

目前折疊屏手機的滲透率僅為1%左右,主要原因在于:1)折痕問題:折疊屏可經過 20 萬次折疊保持不壞,柔性度很高,但多次折疊后折疊處會留下清晰度不一的折痕,影響顯示效果,目前大廠和供應鏈企業都在加緊該問題的解決步伐,大有“不撞南墻不回頭”的架勢;2)偏大偏重:盡管左右翻折型折疊屏手機折疊后仍保持便攜特性,但是相比于傳統智能手機,其體積仍很大,重量也更重,如其折疊后的厚度多在15mm以上(傳統智能手機多在 10mm 以下),重量多在300g左右(傳統智能手機多在 250g 以下);3)價格偏高:目前折疊屏手機價格較高也是影響其被更多消費者使用的重要因素,如左右翻折型折疊屏手機售價多在1萬元人民幣以上,價格約為傳統中低端智能手機價格的 2 倍以上。根據企鵝智庫數據顯示,2021年中國手機用戶購機預算平均為3182元,因此折疊屏手機很難被大眾消費者接受;4)軟件適配:目前市面上主流的折疊屏基本上都是內折疊形式,保證內外屏顯示效果的統一性也是關鍵。由于兩個屏幕在屏幕大小比例、使用場景等方面的差異,需要軟件開發商更新適配,但目前市場中的應用軟件數以百萬,過于龐大的應用生態使折疊屏手機在切換時如何保證軟硬件的兼容且統一也是一個難題。

綜合考慮來看,未來折疊屏手機滲透率提升速度最關鍵的可能還是要看柔性屏生產企業在降成本方面的進展,另一點則要看更滿足消費者需求的折疊屏手機的推出速度,柔性屏生產企業和智能手機終端企業如何緊密配合。此外,如果折疊屏手機進入四千至五千價位段,無疑會加快其滲透率的提升,預計2026年折疊屏手機的滲透率將達到3.6%。

觀研天下分析師觀點:目前來看,即便是價格下降,產品的滲透率也不會在短時間內上升,消費者的需求、硬件生態、軟件適配、品牌接受度等都是綜合考量因素。(LZC)

【版權提示】觀研報告網倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至kf@chinabaogao.com,我們將及時溝通與處理。