智能手機是具有獨立的操作系統和運行空間,可以由用戶自行安裝軟件、游戲、導航等第三方服務商提供的設備,并可以通過移動通訊網絡來實現無線網絡接入的手機類型的總稱。智能手機具有優秀的操作系統、可自由安裝各類軟件、完全大屏的全觸屏式操作感三大特性。

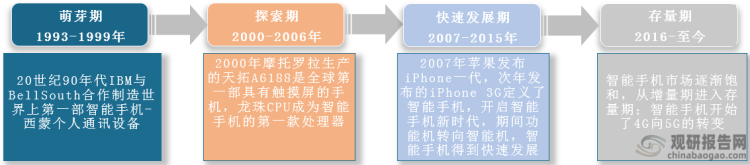

從發展歷程看,智能手機行業經歷了萌芽期、探索期、快速發展期和存量期四個階段。20世紀90年代世界上第一部智能手機—西蒙個人通訊設備面世;2000年智能手機行業進入探索期,摩托羅拉研制出全球首部帶觸摸屏的手機天拓A6188;2003年蘋果發布iPhone 3G開啟智能手機新時代,此后在科技發力下,手機行業大變革,由功能機向智能機轉變。近十年智能手機快速發展,各地手機廠商紛紛布局,各式手機不斷上市、更新換代,智能手機用戶規模逐漸飽和。如今智能手機行業已進入存量階段;與此同時智能手機積極向5G方向推進。

智能手機行業發展歷程

資料來源:觀研天下整理

一、市場現狀

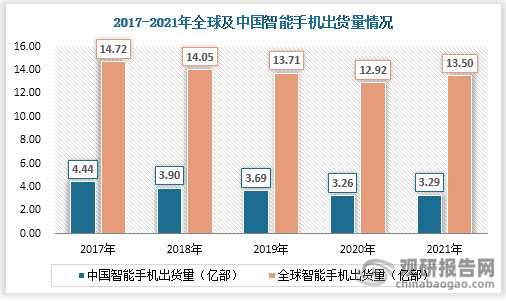

1、出貨量恢復增長,但市場整體疲軟

近年來智能手機市場持續處于飽和狀態,以及疫情導致經濟放緩從而使智能手機消費需求萎縮,智能手機市場整體疲軟。從全球智能手機出貨量看,2017-2020年全球出貨量逐年下滑,從14.72億部降到12.92億部;2021年全球智能手機出貨量恢復增長,達到13.50億部。從我國智能手機出貨量看,其變化趨勢與全球出貨量同步跟進;2020年國內智能手機出貨量跌落為近五年最低值3.26億部,2021年出貨量較上年增長0.03億部。

目前智能手機行業市場狀況不佳,2022年地緣政治局勢緊張、全球通貨膨脹嚴峻,且智能手機出現芯片嚴重短缺問題,疊加國內疫情多地傳播不僅抑制了智能手機供應鏈生產,也降低了用戶購買需求。

數據來源:IDC、觀研天下整理

我國擁有全球第一大規模智能手機市場,國內智能手機出貨量嚴重影響全球出貨量。2017-2021年我國智能手機占全球出貨量的比重從30.16%下跌到24.37%,也從側面反映出智能手機行業不景氣。不過就我國智能手機占全國手機出貨量比重而言,智能手機以其智能化、功能化、便捷化特性使得占比穩健上升,2021年比重達到97.70%,幾乎霸占國內整個國內市場。

數據來源:觀研天下整理

2、用戶規模穩中上升,滲透率偏低

隨著國家網絡基礎設施建設的完善升級,我國智能手機用戶規模呈穩中上升趨勢,2020年國內用戶達8.74億人,2021年用戶突破9億人,同比增長9.2%。我國人口基數龐大,能為智能手機用戶規模進一步擴大提供增量基礎。

數據來源:觀研天下整理

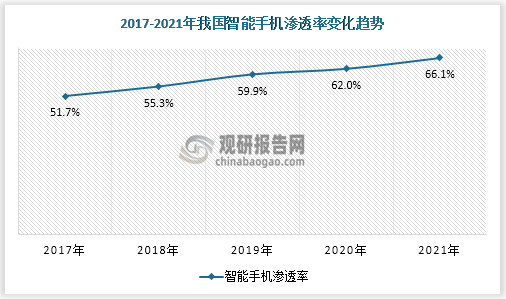

根據數據顯示,我國智能手機滲透率日趨增長,截至2021年滲透率為66.1%,比2017年的51.7%高出14.4個百分點。但是作為智能手機用戶數量最多的國家,我國智能手機滲透率偏低;反觀英國、阿聯酋等國家滲透率達到80%以上。

數據來源:觀研天下整理(PY)

二、競爭現狀

1、主要品牌

現階段智能手機品牌眾多,全球主要智能手機廠商有蘋果、三星、華為、OPPO、榮耀等,不同品牌產品、性能等方面各有千秋。比如蘋果與三星均有供應鏈優勢,此外三星產品還全面覆蓋高低端全機型,蘋果專注于中高端產品。華為智能手機芯片嚴重依賴美國供應商,為解決當前窘境,華為調整供應鏈布局,逐步提高智能手機核心部件國產化水平。vivo針對不同系列手機產品給予不同戰略定位:Reno系列定位為中高端,K系列定位為中低端等……

全球智能手機主要品牌

|

企業 |

營銷渠道 |

代表機型 |

|

蘋果 |

零售店、代理商、線上官網/經銷商等 |

iPhone系列 |

|

三星 |

零售商、代理商、自營店、線上官網/商城/經銷商等 |

三星 Galaxy系列 |

|

華為 |

代理商、專賣店、直營店、線上官網/商城等 |

華為 Mate系列、華為 P系列 |

|

vivo |

代理商、體驗店、線上官網等 |

vivo X系列 |

|

OPPO |

代理商、體驗店、線上官網等 |

OPPO Find系列、Oppo Reno系列 |

|

小米 |

代理商、旗艦店、體驗店、線上官網/商城等 |

小米系列、紅米K系列 |

|

榮耀 |

代理商、旗艦店、線上官網等 |

榮耀 X系列、榮耀Magic系列 |

資料來源:觀研天下整理(PY)

2、競爭格局

放眼全球,智能手機市場呈現多寡之爭的局面。三星雖在我國存在感偏弱,但在全球知名度高并且暢銷全球;2021年憑借274.5百萬臺的智能手機出貨量排列第一,市占率為20%;出貨量較2020年同比增長7%。其次便是蘋果以17%的市場份額居于第二,出貨量230.1百萬臺。小米、OPPO、vivo分別以14%、11%、10%的市占率緊隨其后。如日中天的華為由于受到美國等制裁以及芯片斷供困擾而被迫退出智能手機行業前五名單。

其實在國際智能手機市場上大放異彩的國產手機品牌仍舊是是國內具有優勢的知名品牌,2021年國產智能手機品牌在全球已有高于35%的市場份額,隨著國內手機廠商不斷研發、產品性能完善,國產手機在國際上將有巨大的增長空間。

與此同時,智能手機市場份額進一步向頭部企業集中。2020年三星、蘋果、小米、OPPO、vivo五家企業的總市場份額達到67%,處于較高水平;2021年這五者的市場集中度上升至72%。

2020-2021年全球智能手機出貨量、市場份額情況

|

品牌 |

2021年出貨量(百萬臺) |

市占率 |

2020年出貨量(百萬臺) |

市占率 |

同比增速 |

|

三星 |

274.5 |

20% |

255.5 |

20% |

7% |

|

蘋果 |

230.1 |

17% |

207.2 |

16% |

11% |

|

小米 |

191.2 |

14% |

149.6 |

12% |

28% |

|

OPPO |

145.1 |

11% |

119.4 |

9% |

22% |

|

vivo |

129.9 |

10% |

112.6 |

9% |

15% |

|

其他 |

379.4 |

28% |

420.5 |

33% |

-10% |

|

合計 |

1350.2 |

100% |

1264.7 |

100 |

7% |

數據來源:Canalys、觀研天下整理

聚焦國內,智能手機品牌百花齊放,市場競爭尤其激烈。國內智能手機出貨量排名前五的品牌分別是vivo、OPPO、小米、蘋果、榮耀,僅蘋果非本土品牌。其中vivo以21%的市場份額奪得第一寶座,出貨量71.0百萬臺,同比增長23.3%;OPPO以相差1.1%的市場份額稍落下風。其次便是小米15.5%、蘋果15.3%、榮耀11.7%位居第三、四、五位。值得一提的是,被拆分出的榮耀在短期內基于華為科研實力以及品牌認可度在智能手機市場有著亮眼亮眼。

同樣國內智能手機市場集中度顯著提升,2020年智能手機出貨量TOP5企業總市場份額約70%,2021年總市場份額達到84.4%。

2020-2021年我國智能手機出貨量、市場份額情況

|

品牌 |

2021年出貨量(百萬臺) |

市占率 |

2020年出貨量(百萬臺) |

市占率 |

同比增速 |

|

vivo |

71.0 |

21.5% |

57.5 |

17.7% |

23.3% |

|

OPPO |

67.1 |

20.4% |

56.7 |

17.4% |

18.3% |

|

小米 |

51.1 |

15.5% |

39.0 |

12.0% |

31.0% |

|

蘋果 |

50.3 |

15.3% |

36.1 |

11.1% |

39.5% |

|

榮耀 |

38.6 |

11.7% |

36.8 |

11.3% |

4.9% |

|

其他 |

51.3 |

15.6% |

99.6 |

30.6% |

-48.5% |

|

合計 |

329.3 |

100.0% |

325.7 |

100.0% |

1.1% |

數據來源:IDC、觀研天下整理

觀研報告網發布的《中國智能手機行業發展深度分析與投資前景研究報告(2022-2029年)》涵蓋行業最新數據,市場熱點,政策規劃,競爭情報,市場前景預測,投資策略等內容。更輔以大量直觀的圖表幫助本行業企業準確把握行業發展態勢、市場商機動向、正確制定企業競爭戰略和投資策略。本報告依據國家統計局、海關總署和國家信息中心等渠道發布的權威數據,結合了行業所處的環境,從理論到實踐、從宏觀到微觀等多個角度進行市場調研分析。

行業報告是業內企業、相關投資公司及政府部門準確把握行業發展趨勢,洞悉行業競爭格局,規避經營和投資風險,制定正確競爭和投資戰略決策的重要決策依據之一。本報告是全面了解行業以及對本行業進行投資不可或缺的重要工具。觀研天下是國內知名的行業信息咨詢機構,擁有資深的專家團隊,多年來已經為上萬家企業單位、咨詢機構、金融機構、行業協會、個人投資者等提供了專業的行業分析報告,客戶涵蓋了華為、中國石油、中國電信、中國建筑、惠普、迪士尼等國內外行業領先企業,并得到了客戶的廣泛認可。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國家統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。本研究報告采用的行業分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,對行業進行全面的內外部環境分析,同時通過資深分析師對目前國家經濟形勢的走勢以及市場發展趨勢和當前行業熱點分析,預測行業未來的發展方向、新興熱點、市場空間、技術趨勢以及未來發展戰略等。

【目錄大綱】

第一章 2018-2022年中國智能手機行業發展概述

第一節 智能手機行業發展情況概述

一、智能手機行業相關定義

二、智能手機特點分析

三、智能手機行業基本情況介紹

四、智能手機行業經營模式

1、生產模式

2、采購模式

3、銷售/服務模式

五、智能手機行業需求主體分析

第二節 中國智能手機行業生命周期分析

一、智能手機行業生命周期理論概述

二、智能手機行業所屬的生命周期分析

第三節 智能手機行業經濟指標分析

一、智能手機行業的贏利性分析

二、智能手機行業的經濟周期分析

三、智能手機行業附加值的提升空間分析

第二章 2018-2022年全球智能手機行業市場發展現狀分析

第一節 全球智能手機行業發展歷程回顧

第二節 全球智能手機行業市場規模與區域分布情況

第三節 亞洲智能手機行業地區市場分析

一、亞洲智能手機行業市場現狀分析

二、亞洲智能手機行業市場規模與市場需求分析

三、亞洲智能手機行業市場前景分析

第四節 北美智能手機行業地區市場分析

一、北美智能手機行業市場現狀分析

二、北美智能手機行業市場規模與市場需求分析

三、北美智能手機行業市場前景分析

第五節 歐洲智能手機行業地區市場分析

一、歐洲智能手機行業市場現狀分析

二、歐洲智能手機行業市場規模與市場需求分析

三、歐洲智能手機行業市場前景分析

第六節 2022-2029年世界智能手機行業分布走勢預測

第七節 2022-2029年全球智能手機行業市場規模預測

第三章 中國智能手機行業產業發展環境分析

第一節 我國宏觀經濟環境分析

一、中國GDP增長情況分析

二、工業經濟發展形勢分析

三、社會固定資產投資分析

四、全社會消費品零售總額

五、城鄉居民收入增長分析

六、居民消費價格變化分析

七、對外貿易發展形勢分析

第二節 我國宏觀經濟環境對智能手機行業的影響分析

第三節 中國智能手機行業政策環境分析

一、行業監管體制現狀

二、行業主要政策法規

三、主要行業標準

第四節 政策環境對智能手機行業的影響分析

第五節 中國智能手機行業產業社會環境分析

第四章 中國智能手機行業運行情況

第一節 中國智能手機行業發展狀況情況介紹

一、行業發展歷程回顧

二、行業創新情況分析

三、行業發展特點分析

第二節 中國智能手機行業市場規模分析

一、影響中國智能手機行業市場規模的因素

二、中國智能手機行業市場規模

三、中國智能手機行業市場規模解析

第三節 中國智能手機行業供應情況分析

一、中國智能手機行業供應規模

二、中國智能手機行業供應特點

第四節 中國智能手機行業需求情況分析

一、中國智能手機行業需求規模

二、中國智能手機行業需求特點

第五節 中國智能手機行業供需平衡分析

第五章 中國智能手機行業產業鏈和細分市場分析

第一節 中國智能手機行業產業鏈綜述

一、產業鏈模型原理介紹

二、產業鏈運行機制

三、智能手機行業產業鏈圖解

第二節 中國智能手機行業產業鏈環節分析

一、上游產業發展現狀

二、上游產業對智能手機行業的影響分析

三、下游產業發展現狀

四、下游產業對智能手機行業的影響分析

第三節 我國智能手機行業細分市場分析

一、細分市場一

二、細分市場二

第六章 2018-2022年中國智能手機行業市場競爭分析

第一節 中國智能手機行業競爭現狀分析

一、中國智能手機行業競爭格局分析

二、中國智能手機行業主要品牌分析

第二節 中國智能手機行業集中度分析

一、中國智能手機行業市場集中度影響因素分析

二、中國智能手機行業市場集中度分析

第三節 中國智能手機行業競爭特征分析

一、 企業區域分布特征

二、企業規模分布特征

三、企業所有制分布特征

第七章 2018-2022年中國智能手機行業模型分析

第一節 中國智能手機行業競爭結構分析(波特五力模型)

一、波特五力模型原理

二、供應商議價能力

三、購買者議價能力

四、新進入者威脅

五、替代品威脅

六、同業競爭程度

七、波特五力模型分析結論

第二節 中國智能手機行業SWOT分析

一、SOWT模型概述

二、行業優勢分析

三、行業劣勢

四、行業機會

五、行業威脅

六、中國智能手機行業SWOT分析結論

第三節 中國智能手機行業競爭環境分析(PEST)

一、PEST模型概述

二、政策因素

三、經濟因素

四、社會因素

五、技術因素

六、PEST模型分析結論

第八章 2018-2022年中國智能手機行業需求特點與動態分析

第一節 中國智能手機行業市場動態情況

第二節 中國智能手機行業消費市場特點分析

一、需求偏好

二、價格偏好

三、品牌偏好

四、其他偏好

第三節 智能手機行業成本結構分析

第四節 智能手機行業價格影響因素分析

一、供需因素

二、成本因素

三、其他因素

第五節 中國智能手機行業價格現狀分析

第六節 中國智能手機行業平均價格走勢預測

一、中國智能手機行業平均價格趨勢分析

二、中國智能手機行業平均價格變動的影響因素

第九章 中國智能手機行業所屬行業運行數據監測

第一節 中國智能手機行業所屬行業總體規模分析

一、企業數量結構分析

二、行業資產規模分析

第二節 中國智能手機行業所屬行業產銷與費用分析

一、流動資產

二、銷售收入分析

三、負債分析

四、利潤規模分析

五、產值分析

第三節 中國智能手機行業所屬行業財務指標分析

一、行業盈利能力分析

二、行業償債能力分析

三、行業營運能力分析

四、行業發展能力分析

第十章 2018-2022年中國智能手機行業區域市場現狀分析

第一節 中國智能手機行業區域市場規模分析

一、影響智能手機行業區域市場分布的因素

二、中國智能手機行業區域市場分布

第二節 中國華東地區智能手機行業市場分析

一、華東地區概述

二、華東地區經濟環境分析

三、華東地區智能手機行業市場分析

(1)華東地區智能手機行業市場規模

(2)華南地區智能手機行業市場現狀

(3)華東地區智能手機行業市場規模預測

第三節 華中地區市場分析

一、華中地區概述

二、華中地區經濟環境分析

三、華中地區智能手機行業市場分析

(1)華中地區智能手機行業市場規模

(2)華中地區智能手機行業市場現狀

(3)華中地區智能手機行業市場規模預測

第四節 華南地區市場分析

一、華南地區概述

二、華南地區經濟環境分析

三、華南地區智能手機行業市場分析

(1)華南地區智能手機行業市場規模

(2)華南地區智能手機行業市場現狀

(3)華南地區智能手機行業市場規模預測

第五節 華北地區智能手機行業市場分析

一、華北地區概述

二、華北地區經濟環境分析

三、華北地區智能手機行業市場分析

(1)華北地區智能手機行業市場規模

(2)華北地區智能手機行業市場現狀

(3)華北地區智能手機行業市場規模預測

第六節 東北地區市場分析

一、東北地區概述

二、東北地區經濟環境分析

三、東北地區智能手機行業市場分析

(1)東北地區智能手機行業市場規模

(2)東北地區智能手機行業市場現狀

(3)東北地區智能手機行業市場規模預測

第七節 西南地區市場分析

一、西南地區概述

二、西南地區經濟環境分析

三、西南地區智能手機行業市場分析

(1)西南地區智能手機行業市場規模

(2)西南地區智能手機行業市場現狀

(3)西南地區智能手機行業市場規模預測

第八節 西北地區市場分析

一、西北地區概述

二、西北地區經濟環境分析

三、西北地區智能手機行業市場分析

(1)西北地區智能手機行業市場規模

(2)西北地區智能手機行業市場現狀

(3)西北地區智能手機行業市場規模預測

第十一章 智能手機行業企業分析(隨數據更新有調整)

第一節 企業

一、企業概況

二、主營產品

三、運營情況

1、主要經濟指標情況

2、企業盈利能力分析

3、企業償債能力分析

4、企業運營能力分析

5、企業成長能力分析

四、公司優勢分析

第二節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優劣勢分析

第三節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優勢分析

第四節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優勢分析

第五節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優勢分析

第六節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優勢分析

······

第十二章 2022-2029年中國智能手機行業發展前景分析與預測

第一節 中國智能手機行業未來發展前景分析

一、智能手機行業國內投資環境分析

二、中國智能手機行業市場機會分析

三、中國智能手機行業投資增速預測

第二節 中國智能手機行業未來發展趨勢預測

第三節 中國智能手機行業規模發展預測

一、中國智能手機行業市場規模預測

二、中國智能手機行業市場規模增速預測

三、中國智能手機行業產值規模預測

四、中國智能手機行業產值增速預測

五、中國智能手機行業供需情況預測

第四節 中國智能手機行業盈利走勢預測

第十三章 2022-2029年中國智能手機行業進入壁壘與投資風險分析

第一節 中國智能手機行業進入壁壘分析

一、智能手機行業資金壁壘分析

二、智能手機行業技術壁壘分析

三、智能手機行業人才壁壘分析

四、智能手機行業品牌壁壘分析

五、智能手機行業其他壁壘分析

第二節 智能手機行業風險分析

一、智能手機行業宏觀環境風險

二、智能手機行業技術風險

三、智能手機行業競爭風險

四、智能手機行業其他風險

第三節 中國智能手機行業存在的問題

第四節 中國智能手機行業解決問題的策略分析

第十四章 2022-2029年中國智能手機行業研究結論及投資建議

第一節 觀研天下中國智能手機行業研究綜述

一、行業投資價值

二、行業風險評估

第二節 中國智能手機行業進入策略分析

一、目標客戶群體

二、細分市場選擇

三、區域市場的選擇

第三節 智能手機行業營銷策略分析

一、智能手機行業產品策略

二、智能手機行業定價策略

三、智能手機行業渠道策略

四、智能手機行業促銷策略

第四節 觀研天下分析師投資建議